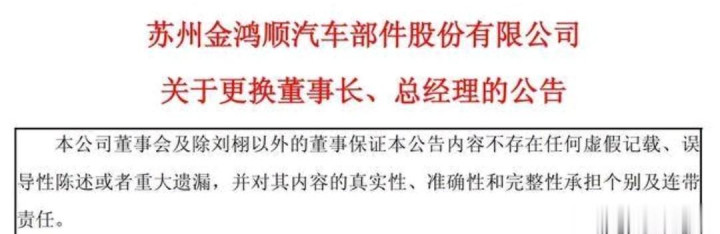

2025年9月底,苏州金鸿顺汽车部件股份有限公司(股票代码:603922)实控人刘栩突然从公司现场消失,后续连续缺席多场董事会会议,彻底与公司失联。这家深耕汽车零部件行业22年、为上汽大众、吉利汽车等知名车企供货的上市公司,随即陷入治理动荡,其核心股东海南众德所持全部股份被轮候冻结,冻结比例超101%,一场牵涉资金链、股权质押与暗箱操作的资本危机正式爆发。

失联疑云:从缺席到隐身的90天时间线

实控人刘栩的失联并非毫无征兆,而是一场持续三个月的“渐进式隐身”。2025年10月底,金鸿顺召开董事会会议时,刘栩首次以工作为由委托他人行使表决权,彼时与其关系密切的副董事长王海宝已率先因个人原因缺席,当时市场普遍将其解读为正常工作安排,并未察觉异常。但到了11月24日的董事会,刘栩与王海宝双双缺席,给出的理由仍是与公司经营无关的“个人原因”,这一异常情况开始引发少数投资者关注。进入12月,刘栩在委托他人参与一次董事会后,便彻底退出公司决策流程,12月15日的董事会直接缺席,而自9月底之后,公司员工就再也没在现场见过他,日常工作沟通中,其回应也从迟缓逐渐变为失联。截至2026年1月初,刘栩失联时间已超3个月,其去向至今成谜,公司也未披露任何关于其行踪的有效信息。

股权冻结:超101%轮候冻结的资本困局

实控人失联的背后,是核心股东海南众德濒临断裂的资金链,股权冻结成为危机爆发的直接标志。作为金鸿顺第一大股东,海南众德长期依赖股权质押融资,仅2025年以来质押行为就愈发频繁,累计质押比例高达97.2069%,几乎将所持全部股权都进行了质押 。更严峻的是,截至2025年6月底,海南众德对外担保总额已达20.85亿元,而其自身流动比率、速动比率等偿债能力指标持续偏低,高额担保让债务偿还压力陡增。2025年10月,海南众德一笔480万股股票质押业务触及违约,因未能结清借款本金及罚息被贷款方发律师函催收,这一事件成为导火索,引发连锁反应,其持有的金鸿顺全部股份因多起合同纠纷被轮候冻结,累计冻结比例达101.48%,股权彻底丧失流动性。对于依赖融资维持经营的上市公司而言,这意味着后续续贷、新增融资等渠道基本被切断,经营压力雪上加霜。

内部动荡:罢免议案被否 背后势力浮出水面

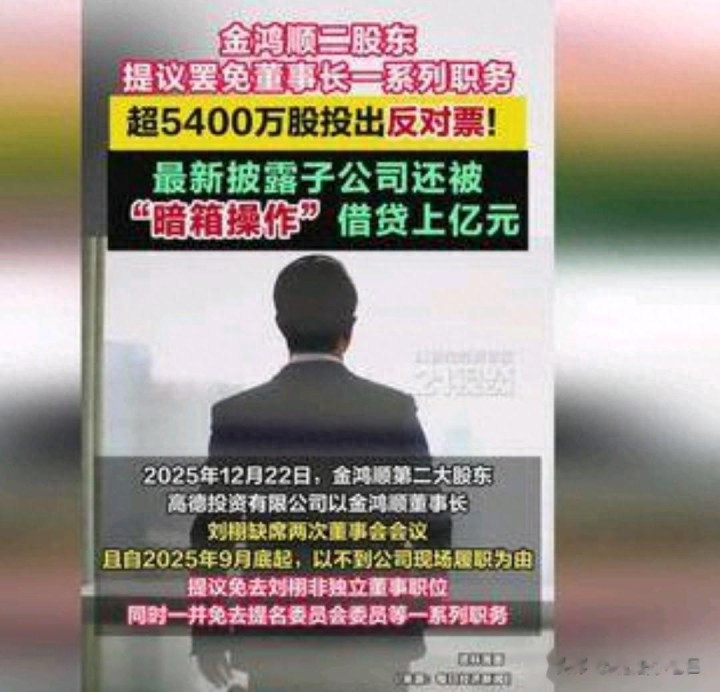

实控人失联引发公司治理真空,内部权力斗争随之公开化。2025年12月22日,第二大股东高德投资见状提出罢免刘栩非独立董事及多个委员会职务的议案,理由是刘栩长期缺席履职,已无法保证足够精力参与公司经营管理,继续任职将损害公司和股东利益。在此之前,与刘栩关系密切的副董事长王海宝已被免去职务,一系列人事变动凸显公司内部对治理危机的应对。但令人意外的是,该罢免议案最终未能通过,投票结果显示,超过5400万股投出反对票,这一数量与刘栩实际控制的海南众德所持股份大致相当。这一结果让市场恍然大悟:即便实控人已经失联,其背后的股权势力依然能够左右公司决策,这也让外界对其背后隐藏的利益集团产生诸多猜测。

暗箱操作:1.25亿借贷背后的“背锅侠”套路

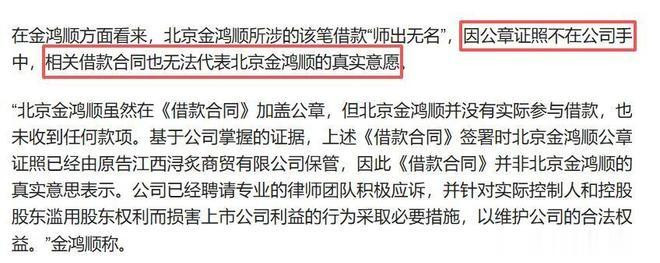

随着涉诉公告披露,一场令人震惊的暗箱操作浮出水面,揭开了利益输送的冰山一角。公告显示,2025年9月8日,海南众德、金鸿顺全资子公司北京金鸿顺与东泰腾辉共同与江西浔炙商贸签订1.25亿元借款合同,借款期限仅一个多月,年利率高达12%。合同签订后,1.25亿元款项直接转入东泰腾辉账户,而北京金鸿顺虽加盖公章,却既未参与借款也未收到任何款项。更离谱的是,金鸿顺方面明确表示,签订合同时北京金鸿顺的公章证照已由出借方江西浔炙商贸保管,该合同并非公司真实意愿。调查发现,东泰腾辉与海南众德关系密切,是实际借款人,而2025年上半年仍处于亏损状态的北京金鸿顺,本身并无大额资金需求,只是被强行拉来的“背锅侠”。

旧案重演:关联方资金占用的历史隐患

此次暗箱借贷并非个例,早在2024年,审计机构就已指出金鸿顺存在控股股东关联方非经营性占用公司资金的情况。尽管当时公司收回了全部本金及利息,但这一事件已暴露出背后势力滥用股东权利、侵占上市公司利益的行为倾向。如今1.25亿违规借贷事件的曝光,更是坐实了这一利益输送链条的长期存在。有投资者梳理发现,北京金鸿顺是刘栩入主金鸿顺后新成立的公司,其成立后的主要“动作”似乎就是参与此类异常借贷,这不禁让人质疑其设立初衷是否就是为背后势力融资提供“壳资源”。这种将上市公司及其子公司当作“提款机”的操作,严重损害了中小股东的合法权益,也违背了资本市场的基本诚信原则。

市场反应:股价承压 投资者集体维权

多重利空消息叠加,金鸿顺股价持续承压,中小投资者沦为最大受害者。截至2025年10月30日,金鸿顺市盈率(TTM)约为415.54倍,市净率(LF)约为3.62倍,尽管2025年前三季度归母净利润同比增长200.89%,但营收却同比下降26.34%,扣非归母净利润增长178.34%的背后,是研发费用同比下降26.91%的代价,这种“增收不增利”的业绩表现难以支撑高估值。实控人失联、股权冻结、暗箱操作等消息披露后,投资者纷纷用脚投票,股价出现明显波动,不少中小股东表示已被套牢。部分投资者已组建维权群,准备通过法律途径向公司及相关责任方追责,要求披露实控人真实去向、违规借贷细节及赔偿损失,相关话题在股吧、社交平台引发广泛讨论,累计讨论量超10万条。

专家解读:高质押+违规担保是爆雷核心诱因

资本市场专家、财经评论员张明表示,金鸿顺事件是典型的“高质押+违规担保+关联方侵占”三重风险叠加案例。他指出,股权质押比例超过90%就属于高危区间,海南众德97.2%的质押比例已接近“全仓押注”,一旦股价波动或融资环境收紧,必然引发平仓风险;而20.85亿元的对外担保,相当于让股东的债务风险传导至上市公司,这种操作本身就违反了合规经营原则。《中国经济周刊》首席评论员钮文新则补充道,部分上市公司大股东将股权质押融资用于非上市公司经营,这种“拆东墙补西墙”的模式本身就存在巨大隐患,一旦资金链断裂,最终代价往往由上市公司和中小股东承担 。两位专家均认为,金鸿顺事件再次暴露了上市公司治理机制的漏洞,也反映出部分股东对资本市场规则的漠视。

行业警示:如何筑牢上市公司合规防线?

金鸿顺暴雷并非孤例,近年来A股市场已有多家上市公司因实控人失联、股权质押爆仓、违规担保等问题陷入危机。2019年天马股份实控人徐茂栋卷走30亿资金后失联,导致6万名投资者巨亏78亿,市值大幅蒸发,此类事件的反复上演,给资本市场敲响了警钟。对于上市公司而言,完善的治理机制、清晰的权责边界是抵御风险的核心保障,必须严格区分股东个人债务与公司债务,杜绝关联方非经营性占用资金、违规担保等行为;监管层面应加强对高比例股权质押、大额对外担保的动态监测,建立预警机制,对违规操作及时介入调查,加大处罚力度,提高违法成本;而投资者在选择标的时,应重点关注公司治理结构、股东质押比例、偿债能力等指标,警惕“绩优股”背后的潜在风险,避免盲目跟风投资。

结尾呼吁:你的投资曾踩过类似的雷吗?

金鸿顺的未来走向尚不明朗,实控人何时现身、股权冻结能否解除、违规借贷如何善后,这些问题都亟待答案。这场危机不仅关乎一家上市公司的命运,更关乎数万投资者的切身利益,以及资本市场的公信力。你是否持有金鸿顺股票?曾经历过类似的上市公司爆雷事件吗?对于如何防范此类风险、保护中小投资者权益,你有哪些建议?欢迎在评论区分享你的观点,点赞转发让更多人警惕资本市场的“隐形陷阱”!

翔云优配提示:文章来自网络,不代表本站观点。